將轉變?yōu)槭袌鲵寗?圍繞三元動力及材料布局")

報告關鍵要素:

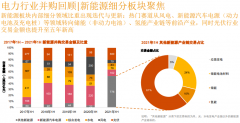

2017年以來,鋰電池指數(shù)走勢可分為回落-上漲-調整三階段,其中上漲階段部分個股再創(chuàng)新高,板塊上漲邏輯主要在于鈷價及三元正極價格上行、政策出臺、業(yè)績兌現(xiàn)等。我國新能源汽車戰(zhàn)略定位提升,補貼大幅下滑短期不利行業(yè)發(fā)展,但伴隨相關政策持續(xù)持續(xù)出臺,預計我國新能源汽車產業(yè)發(fā)展將逐步轉變?yōu)槭袌鲵寗印?/p>

投資要點:

鋰電池指數(shù)走勢分三階段。2017年以來,鋰電池指數(shù)走勢分為“回落-上漲-調整”三階段,期間部分標的再創(chuàng)新高,目前板塊處于調整期。 2016年業(yè)績高增長 2017年略有分化。2016年鋰電池板塊和個股業(yè)績總體高增長,2017年業(yè)績略有分化,少數(shù)標的業(yè)績下滑。

2016年業(yè)績增長主要受益于我國新能源汽車行業(yè)增長帶動下游需求增長,以及鋰電上游材料價格總體位于較高水平;2017年業(yè)績分化一方面受累于新能源汽車月度產銷不及預期,以及補貼下滑使部分細分領域價格承壓。

我國新能源汽車產業(yè)發(fā)展將逐步轉為市場驅動。新能源汽車定位于支柱產業(yè),行業(yè)相關政策持續(xù)出臺,政策核心在于推動行業(yè)逐步向市場驅動轉變。伴隨新目錄出臺及相關政策逐步實施,預計我國新能源汽車月度產銷將穩(wěn)步向好。

投資評級及建議:

目前行業(yè)估值水平相對行業(yè)中位數(shù)較為合理,新能源汽車產業(yè)發(fā)展前景較為確定,結合行業(yè)盈利水平,維持行業(yè)“同步大市”投資評級。目前新能源汽車基數(shù)顯著提升,行業(yè)增長將帶動電池及材料需求提升,建議關注動力電池及鋰電上游原材料領域投資機會,重點圍繞三元動力電池及上下游優(yōu)勢標的布局。

風險提示:

1)系統(tǒng)風險;2)新能源汽車進展與政策執(zhí)行力度低于預期;3)行業(yè)競爭加劇;4)國內外宏觀經濟下滑超預期。

電池網微信

電池網微信